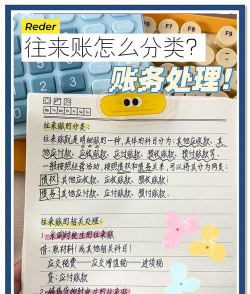

会计往来账怎么做

时间:

会计往来账的处理主要包括以下几个步骤:

确定往来账科目

应收账款、应付账款、预付账款、预收账款、其他应收款、其他应付款等。

记录往来账金额

记录应收款项和应付款项的金额。

记录往来账日期

记录往来账的发生日期和预计的收付日期。

记录往来账的对方单位或个人

记录交易对方,以便结算时准确识别。

记录往来账的业务内容

包括商品购销、服务提供等业务。

记录往来账的结算方式

如现金、银行转账、支票等。

定期核对往来账

确保账目准确性。

会计分录示例

采购时:

```

借:原材料

贷:应付账款

```

销售货物时:

```

借:应收账款

贷:主营业务收入

```

收到客户预付款项:

```

借:银行存款

贷:预收账款

```

支付给供应商货款:

```

借:预付账款

贷:银行存款

```

收到临时往来款:

```

借:银行存款

贷:其他应付款

```

往来账目的做法

确定实际发生的账务凭证,保证交易记录的准确性。

根据记账凭证,按照业务记账。

按照一定的套账格式组织账凭证。

按照科目汇总,如借方总计、贷方总计等。

初始往来结转,形成期末往来结转。

使用财务软件

大多数财务软件提供往来账目模板,可以根据实际情况选择合适的模板进行填写。

往来账的核销

往来账款必定需要核销,确保账目清晰。

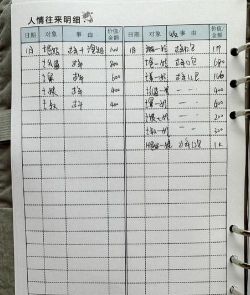

往来账明细账的做法

根据企业实际操作建立会计科目。

分别建立往来账户,如客户往来账户对应应收账款科目。

根据会计凭证,及时更新明细账中各个往来账户的余额。

定期进行抽查,核对明细账记录,确保报表准确性。

以上步骤和示例可以帮助会计人员正确处理往来账目。需要注意的是,会计处理必须遵循相关会计准则和法规,并确保所有交易都有适当的凭证支持。