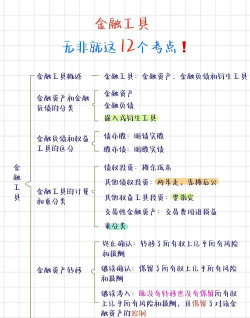

金融工具的考试重点有哪些

时间:

关于金融工具的考试重点,综合多个权威资料整理如下:

一、核心分类体系

按管理业务模式和现金流量特征分类 - 以摊余成本计量:

如国债、银行承兑汇票等,按买入价+手续费初始计量,利息收入计入其他综合收益。

- 以公允价值计量且变动计入其他综合收益:如交易性金融资产(股票、基金),市场波动直接计入其他综合收益,处置时转入当期利润。

- 以公允价值计量且变动计入当期损益:如短期股票投资,市场波动直接反映在当期损益中。

按合同现金流量特征分类 - 仅包含本金和利息的支付(基本借贷安排),此类资产只能分类为以摊余成本或公允价值计量且变动计入当期损益的金融资产。

二、关键会计处理

初始计量

- 金融工具按公允价值(市价)或摊余成本(如国债)初始确认,交易费用计入当期损益或资产成本。

后续计量

- 摊余成本类: 按实际利率法摊销利息,定期调整账面价值。

- 公允价值类:按市场波动调整,采用未来适用法,不追溯调整历史数据。

减值与终止确认 - 定期评估资产的可回收金额,若低于账面价值需计提减值准备,减值损失计入当期损益。

- 满足终止确认条件时,将资产转入损益表。

三、重要风险提示

信用风险:

如债券发行方违约,可能导致损失。

市场风险:

价格波动可能影响投资价值。

流动性风险:

部分资产(如非流动性金融资产)可能无法及时变现。

四、衍生工具的特殊性

分类标准:以固定数量权益工具交换固定金额现金流的衍生工具属于混合工具,其他均按衍生工具处理。

会计处理:通常按公允价值计量且变动计入当期损益。

五、其他高频考点

重分类原则:业务模式变化时需重分类,负债不得重分类。

权益工具特征:合同现金流量不符合基本借贷安排,只能分类为公允价值计量且变动计入当期损益。

建议考生结合教材例题和历年真题,重点掌握分类标准与会计处理流程,同时注意区分不同工具的风险特征。