工程会计拿什么做账

工程会计是专门针对工程项目进行核算和管理的会计工作,它涉及到项目成本、收入、预算、合同执行等多个方面。工程会计做账时,主要依据的是会计准则(如《企业会计准则》)、行业规范以及相关法律法规。

以下是工程会计在做账时常用的一些工具和方法:

一、会计凭证

工程会计做账的基础是原始凭证,包括:

合同或协议书:明确工程内容、金额、付款方式等。

发票:采购材料、设备、服务等产生的增值税专用发票或普通发票。

收据/付款单:用于记录现金或银行支付。

验收单/结算单:工程完工后由客户或第三方签字确认。

内部审批单:如采购申请、费用报销单、施工进度报告等。

二、会计科目设置(工程会计常见科目)

| 科目名称 | 说明 |

| 工程施工 | 工程项目的实际成本支出,如人工费、材料费、机械费等 |

| 工程结算 | 工程完工后的结算收入 |

| 合同履约成本 | 与履行合同直接相关的成本 |

| 应收账款 | 客户尚未支付的工程款 |

| 预收账款 | 客户提前支付的工程款 |

| 存货 | 工程用材料、设备等 |

| 固定资产 | 工程使用的机械设备、车辆等 |

| 累计折旧 | 固定资产的折旧计提 |

| 管理费用 / 销售费用 / 财务费用 | 与工程无关的日常运营费用 |

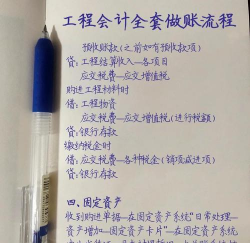

三、会计处理流程(工程会计做账步骤)

1. 签订合同

确认工程内容、金额、付款方式、工期等。

2. 编制预算

根据合同内容制定工程预算,作为成本控制依据。

3. 采购与支出

发票入账,登记“材料采购”、“应付账款”、“银行存款”等科目。

4. 施工成本归集

将人工费、材料费、机械费等计入“工程施工”。

5. 收入确认

按照完工百分比法或合同约定确认收入(根据《企业会计准则第15号——建造合同》)。

6. 结转成本

工程完工后,将“工程施工”转入“工程结算”,并结转损益。

7. 应收/应付账款管理

根据合同条款催收或支付款项,确保资金流动正常。

8. 税务申报

缴纳增值税、企业所得税、印花税等。

9. 月末结账与报表编制

编制资产负债表、利润表、现金流量表等财务报表。

四、常用软件工具

工程会计通常会使用以下系统或软件辅助做账:

| 工具 | 说明 |

| 金蝶/KIS | 适合中小企业的财务管理系统,支持工程类业务模块 |

| 用友U8 | 功能强大,支持工程项目核算 |

| SAP | 大型企业常用的ERP系统,适用于复杂工程管理 |

| Excel | 用于预算、成本分析、数据整理等辅助工作 |

| 工程管理软件(如广联达、鲁班) | 用于工程量统计、成本控制、进度管理等 |

五、注意事项

1. 合同管理:工程会计必须熟悉合同条款,特别是付款条件、违约责任等。

2. 成本控制:工程会计需对项目成本进行实时监控,防止超支。

3. 收入确认原则:按照权责发生制和完工百分比法确认收入。

4. 税务合规:注意增值税、企业所得税、印花税等的合规性。

5. 内控机制:建立完善的审批流程和内部控制制度,防范风险。

如果你是刚接触工程会计,建议从以下几个方面入手:

学习《企业会计准则第15号——建造合同》

掌握工程项目的成本归集和收入确认方法

熟悉工程项目管理软件和财务软件的操作

了解工程行业的税收政策和财务管理制度

如你有具体的工程会计问题(比如某类费用如何入账、收入如何确认等),欢迎继续提问!