什么叫工程预缴税

“工程预缴税”通常是指在工程项目施工过程中,根据税收政策规定,企业在项目开工前或施工过程中预先缴纳的税款。它主要涉及的是增值税、企业所得税等税种,尤其在建筑行业比较常见。

一、什么是工程预缴税?

工程预缴税是企业在进行跨地区(如不同省份)承接建筑工程时,根据国家税务部门的规定,在工程所在地先行预缴的部分税款。其目的是为了防止税源流失,确保税收及时入库。

二、常见的工程预缴税类型

1. 增值税预缴

在中国,如果企业跨省承建工程项目,需要在工程所在地预缴增值税。

预缴税率通常是:

一般纳税人:2% 或 3%(视项目类型和政策而定)

小规模纳税人:3% 或 5%(视项目类型)

> 举例:某建筑公司在北京注册,但在上海承接了一个工程,那么该公司需要在上海预缴增值税,再回北京申报纳税。

2. 企业所得税预缴

对于跨地区经营的企业,可能需要在工程所在地预缴企业所得税。

预缴比例通常是按收入比例分摊到各地。

三、为什么会有工程预缴税?

1. 防止税源流失:避免企业将税款留在注册地,不交到项目所在地。

2. 加强税收管理:便于地方税务局对本地税源进行监管。

3. 公平税负:保证不同地区的税收贡献合理分配。

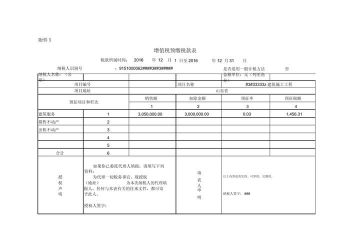

四、工程预缴税的计算方式(以增值税为例)

假设:

工程合同金额:1000万元(不含税)

税率:9%

预缴税率:2%

计算:

含税收入 = 1000万 × (1 + 9%) = 1090万元

应预缴增值税 = 1000万 × 2% = 20万元

> 注:具体税率和计算方式会根据项目性质(如是否为简易计税、是否为清包工等)有所不同。

五、工程预缴税的流程

1. 取得工程合同:明确项目地点、金额、税率等信息。

2. 向工程所在地税务局申请预缴。

3. 开具发票并预缴税款。

4. 回注册地申报纳税,进行税款清算。

六、相关法规依据

《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)

《国家税务总局关于发布〈纳税人跨区域经营税收征管服务工作规范〉的公告》(国家税务总局公告2017年第18号)

七、

| 项目 | 内容 |

| 定义 | 工程项目在施工过程中,根据税收政策在工程所在地预先缴纳的税款 |

| 类型 | 增值税、企业所得税等 |

| 目的 | 防止税源流失、加强税收管理 |

| 流程 | 合同签订 → 预缴税款 → 回注册地申报 |

| 法规 | 财税〔2016〕36号、国家税务总局公告2017年第18号 |