工程上都有什么税

在工程领域,涉及的税种较多,主要包括以下几类:

一、增值税(VAT)

适用对象:

建筑安装工程

工程设计、咨询、监理等服务

工程设备、材料采购

税率:

一般纳税人:13%(材料、设备)或9%(建筑服务)

小规模纳税人:3%或5%(视情况而定)

特点:

涉及工程全生命周期,包括设计、施工、采购、分包等环节

可抵扣进项税,减轻企业税负

二、企业所得税

适用对象:

工程公司、建筑企业、咨询公司等

税率:

一般企业:25%

小微企业:5% 或 20%(根据政策)

特点:

以企业利润为计税基础

需要准确核算收入与成本费用

三、城市维护建设税(城建税)

计税依据:

增值税和消费税的税额

税率:

城市市区:7%

县城、镇:5%

其他地区:1%

四、教育费附加

计税依据:

增值税和消费税的税额

费率:

3%

五、地方教育附加

计税依据:

增值税和消费税的税额

费率:

2%(部分地区为1%)

六、印花税

适用范围:

工程合同(如施工合同、设计合同、采购合同等)

借款合同、担保合同等

税率:

合同金额的万分之三或千分之一不等

七、土地增值税

适用对象:

涉及土地转让、房地产开发的企业

特点:

在工程中较少直接涉及,但若涉及房地产项目,需缴纳

八、契税

适用对象:

土地使用权或房屋产权转移时

特点:

通常由买方承担,但在工程中可能涉及土地购置时的税费

九、资源税(部分工程)

适用对象:

开采自然资源(如砂石、矿产等)的工程

税率:

视资源种类和开采方式而定

十、环境保护税(部分工程)

适用对象:

排放污染物的工程企业(如施工扬尘、废水排放等)

税率:

根据污染物种类和排放量计算

十一、个人所得税(代扣代缴)

适用对象:

工程项目中的临时工、分包单位人员等

特点:

企业需代扣代缴工资薪金、劳务报酬等个人所得税

十二、关税(进口设备)

适用对象:

进口机械设备、原材料等

税率:

根据商品类别和原产地不同,税率各异

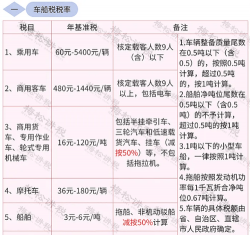

表格:

| 税种 | 适用对象 | 税率/费率 | 备注 |

| 增值税 | 工程服务、设备采购 | 9%~13% | 可抵扣 |

| 企业所得税 | 工程公司 | 25% | 利润计税 |

| 城建税 | 增值税和消费税 | 1%~7% | 依地区 |

| 教育费附加 | 增值税和消费税 | 3% | 附加税 |

| 地方教育附加 | 增值税和消费税 | 2% | 附加税 |

| 印花税 | 工程合同 | 万分之三~千分之一 | 按合同类型 |

| 土地增值税 | 房地产开发 | 30%~60% | 不常见 |

| 契税 | 土地/房产转让 | 3%~5% | 买方承担 |

| 资源税 | 矿产/资源开采 | 按资源种类 | 部分工程 |

| 环境保护税 | 排污企业 | 按污染物 | 部分工程 |

| 个人所得税 | 工程人员 | 3%~45% | 代扣代缴 |

| 关税 | 进口设备 | 视商品 | 进口工程 |

如果你是从事工程行业的企业或项目经理,建议结合具体项目类型、所在地、合同内容等,咨询当地税务部门或专业会计师,确保合规纳税。