建造工程属于什么成本

时间:

“建造工程”通常指的是建筑物、基础设施等的建设过程,其相关的成本在会计和财务管理中属于工程建设成本或资本性支出(Capital Expenditure, CapEx)。

具体来说,建造工程的成本可以归类为以下几种类型:

一、按会计分类:

1. 工程建设成本(Construction in Progress, CIP)

这是企业在进行新建、扩建、改建等工程项目时发生的各项支出。

包括:材料费、人工费、机械使用费、施工管理费、设计费、监理费、贷款利息等。

在项目尚未完工前,这些成本计入“在建工程”科目,待工程竣工后转入固定资产。

2. 资本性支出(CapEx)

建造工程通常属于资本性支出,即用于购置或建造长期使用的资产(如厂房、办公楼、道路等)。

资本性支出不会直接计入当期费用,而是通过折旧或摊销的方式分摊到未来多个会计期间。

3. 运营成本(OpEx)

如果建造工程是为了维持现有资产的正常运行(如维修、翻新),则可能被归为运营成本。

但如果是新建或重大改造,则仍属于资本性支出。

二、按成本构成分类:

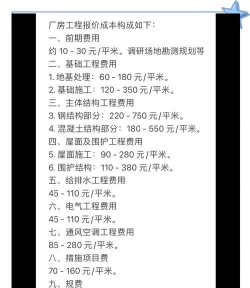

建造工程的成本通常包括以下几个部分:

| 成本类别 | 内容举例 |

| 直接成本 | 材料费、人工费、机械费 |

| 间接成本 | 管理人员工资、临时设施费、现场管理费 |

| 设计与咨询费用 | 勘察设计、监理、造价咨询等 |

| 贷款利息 | 工程建设期间的贷款利息(可资本化) |

| 其他费用 | 环保措施费、保险费、税费等 |

三、在不同行业中的分类:

房地产企业:建造工程成本属于开发成本,最终计入开发产品(如商品房)。

建筑公司:建造工程成本属于合同成本,根据工程进度确认收入和成本。

制造业:如果建造的是厂房或设备,属于固定资产,计入资本性支出。

政府/公共项目:可能归入“基本建设支出”或“基建投资”。

四、:

| 类别 | 属于哪种成本 |

| 建造工程 | 工程建设成本 / 资本性支出(CapEx) |

| 项目未完成前 | 在建工程(Construction in Progress) |

| 项目完成后 | 固定资产 / 开发产品 |

| 项目用途 | 根据用途决定是资本性还是运营成本 |