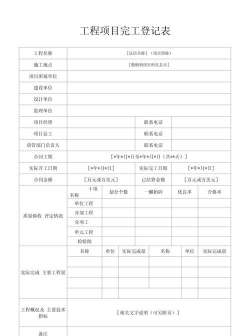

工程完工记什么科目

时间:

工程完工后,根据会计准则和企业的具体情况,需要进行相应的账务处理。通常,“工程完工”涉及的会计科目主要包括以下几个方面:

一、工程完工后的常见会计处理

1. 确认收入(如果工程是销售商品或提供劳务)

如果工程是企业对外承接的工程项目,完工后应确认收入。

常见会计分录:

借:应收账款 / 银行存款 贷:主营业务收入 应交税费 - 应交增值税(销项税)

2. 结转成本(工程成本)

工程完工后,将已发生的工程成本转入“主营业务成本”。

常见会计分录:

借:主营业务成本 贷:工程施工 - 合同成本

3. 结转合同毛利(如有)

如果采用完工百分比法确认收入,可能需要结转合同毛利。

常见会计分录:

借:工程施工 - 合同毛利 贷:主营业务收入

二、关于“工程施工”科目的说明

在建筑安装类企业中,常使用“工程施工”科目来核算尚未完工的工程成本。

工程施工 合同成本:记录实际发生的成本(如人工、材料、机械等)。

工程施工 合同毛利:记录预计毛利(适用于完工百分比法)。

当工程完工时,需要将“工程施工”科目余额结转至“主营业务成本”。

三、工程完工后是否要计提减值准备?

如果工程已经完工但未结算,或者存在无法收回的风险,需考虑是否计提合同资产减值准备。

常见会计分录:

借:资产减值损失 贷:合同资产减值准备

四、工程完工后是否要结转固定资产(如果是自建资产)?

如果工程是企业自建用于生产经营的固定资产(如厂房、设备等),则完工后应转入“固定资产”科目。

常见会计分录:

借:固定资产 贷:在建工程

五、:工程完工记什么科目

| 项目 | 科目 | 说明 |

| 确认收入 | 主营业务收入 | 根据完工情况确认收入 |

| 结转成本 | 主营业务成本 | 将工程成本转入成本科目 |

| 结转合同毛利 | 工程施工 合同毛利 | 如采用完工百分比法 |

| 转入固定资产 | 固定资产 | 如果是自建资产 |

| 计提减值准备 | 资产减值损失 | 如有风险需计提减值 |